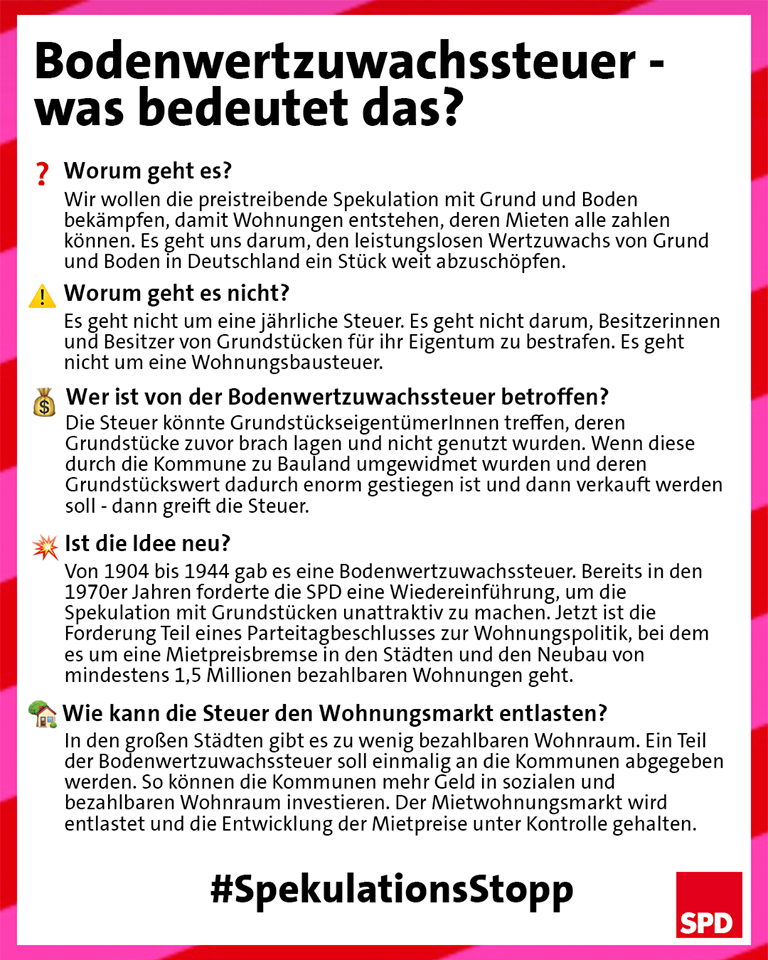

Wenn Kommunen durch Flächennutzungs- oder Bebauungspläne Gebiete in Bauland umwidmen, führt dies zu einem immensen Wertzuwachs. Dieser Wertzuwachs liegt leicht im Bereich einer Verzehnfachung – in stark nachgefragten Lagen sogar einer Verhundertfachung. Wichtiger ist aber, dass dieser Wertzuwachs ohne jedes Zutun des Besitzers entsteht. Wird eine Fläche dann bebaut, kommen Kosten auf die Kommunen zu. Mehr Einwohner bedeuten meist auch mehr Bedarf an öffentlicher Infrastruktur und Daseinsvorsorge.

Nicht jede Kommune kann dies aufgrund ihrer eigenen Finanzkraft schultern und deshalb ist die Forderung einer Besteuerung dieser einmaligen Gewinne aus Bodenwertzuwächsen durch Umwidmung beim Verkauf nur folgerichtig. Gerade im Bereich der (Wohnungs-) Baupolitik brauchen wir mehr kommunale Steuerungsfähigkeit und die kostet nun mal Geld.

Konservative vermuten hier direkt, dass der Sozialismus in der SPD Einzug hält. Das kann man mit einem lachenden und einem weinenden Auge quittieren. Eine solche Steuer bestand bereits von 1911 bis 1940 in Deutschland und auch der Freistaat Bayern – seines Zeichens nicht im Verdacht ein sozialistischer Bruderstaat zu sein – regelt in Artikel 161 (2) seiner Verfassung: „ […] Steigerungen des Bodenwertes, die ohne besonderen Arbeits- oder Kapitalaufwand des Eigentümers entstehen, sind für die Allgemeinheit nutzbar zu machen.“

Markus Söder, wir hoffen auf Ihre Unterstützung.